- クレジットカードをつくるのが初めてで、どのカードを選べば良いか分からない

- メインで使用するカードを探している

- 年会費が掛からないカードが欲しい

そんな方におすすめのカードがあります。

その名も、三井住友カード(NL)。

年会費無料でつくれるクレジットカードで、毎日のコンビニ利用でもポイントが貯まりやすい。

この記事では、そんな三井住友カード(NL)のメリットやデメリットについて解説します。

最後まで読んでいただくと三井住友カード(NL)のことが良く理解できて、つくって良いかどうかの迷いが吹っ切れますよ。

ぜひ、最後までお付き合いくださいませ。

三井住友カード(NL)とは?

三井住友カード(NL)は、三井住友銀行(SMBC)が発行するクレジットカードです。

NLは、ナンバーレス(NumberLess)の頭文字の略称で、カードにはカード番号が印字されていません。

カード情報はアプリに記載されていて、アプリで確認します。

カードにカード番号が印字されていないということは、カード番号を盗み見されることがないので、安全性が高まります。

不正利用のリスクがグッと下がって、安心ですね。

カードの基本情報はこちら。

| 発行ブランド | VISA/Mastercard |

| 年会費 | 永年無料 |

| 申込条件 | 高校生を除く18歳以上 |

| 付帯保険 | 最高2,000万円の海外旅行傷害保険 ※カード入会後に「選べる無料保険」への切替えも可能 |

| ポイント | カード利用金額 200円(税込)= 1ポイント |

また、サインや暗証番号が不要で簡単に決済ができるタッチ決済に対応しています。

なお、細かいことですが、タッチ決済は選んだ提携ブランドにより、「VISAのタッチ決済」または「Mastercardコンタクトレス決済」と、それぞれ呼び方が異なります。

三井住友カード(NL)のメリット

次に三井住友カード(NL)のメリットについてです。

三井住友カード(NL)のメリットは3つあります。

年会費が永年無料

何と言っても、三井住友カード(NL)最大のメリットはこれ。

「年会費永年無料」。

いい響きですね。素敵な漢字7文字です。

他にも年会費無料のクレジットカードはありますが、条件があるものが多いです。

例えば、こんな感じ。

- 入会初年度は年会費無料

→ 翌年からは年会費がかかる - 年間利用額が100万円以上で翌年は年会費無料

→ たくさんカードを利用し続ける必要がある

でも、三井住友カード(NL)は違います。

何の条件も無く、年会費は無料。

年間利用額も気にしなくてOK。

何だったらカードを使わなくてもいい、持ってるだけでいいんです。

これってスゴいですよね。ありがたいです。

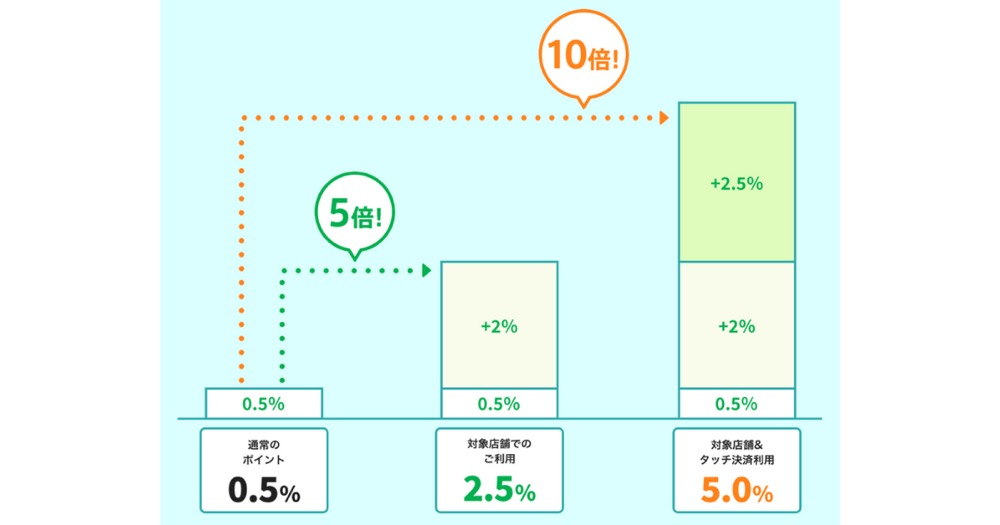

ポイント還元率が高い(最大 5%)

そしてこちらも見逃せません。

利用条件が限定されますが、ポイント還元率が最大 5%と高いです。

通常のポイント還元は、200円(税込)= 1ポイントで 0.5%ですが、下記4店舗で利用するとポイント還元率が+2.0%されます。

- セブン‐イレブン

- ファミリーマート

- ローソン

- マクドナルド

しかも、その支払いを「VISAのタッチ決済」または「Mastercardコンタクトレス決済」のタッチ決済で行うと、さらにさらに+2.5%還元されます。

ということは、合計で+5.0%、通常のポイントよりも10倍多くもらえるんです。

これだけでも十分スゴいんですが、実はもっとポイントがもらえるサービスがあるんです。

それが「家族ポイント」。

自分以外の家族(2親等以内)もカードをつくって「家族ポイント」サービスに登録すると、さらにさらにさらに、(家族の人数 × +1%)分ポイント還元されます。

「家族ポイント」には最大 5%、つまり最大 5人分までの制限がありますが、先程の+5%と合わせると、その還元率は脅威の+10%になります。

家族 5人がカードをつくるのは、中々ハードルが高いかもしれませんが、可能であれば、+10%の還元率を手にすることができます。

そうでなくても、+5%でも十分高い還元率ですけどね。

「つみたてNISA」でもポイントが貯まる

そして3つ目のメリットは、「つみたてNISA」でもポイントが貯まることです。

投資に興味がある方ならご存知かとは思いますが、「つみたてNISA」では、毎年40万円までの投資信託が購入可能です。

そして、投資信託から得た分配金と売却して得た利益が、20年間、非課税になる制度です。

もし、まだ投資を始めていない場合、三井住友カード(NL)の申し込みと同時に、SBI証券の口座開設ができます。

そして、SBI証券の投資信託をクレジットカードで積立すると、積立額の0.5%分のポイントが還元されるんです。

「つみたてNISA」で非課税の利益を受けながら、さらに積立額にもポイントがつく。2重にお得ですね。

三井住友カード(NL)のデメリット

一方、三井住友カード(NL)のデメリットも見てみましょう。

実は、これと言ったデメリットはないんですが、唯一あるとしたらこれです。

三井住友カード(NL)のカード利用で付与されるポイントは、Vポイントです。

そして、このVポイントからANAマイルへの交換レートは50%、つまり半分になってしまいます。

通常、ポイ活で貯めたポイントは他のポイントサービスを経由することで、最大70%の高レートでANAマイルに交換することができます。

ですが、Vポイントにはこのようなルートが存在せず、直接ANAマイルに交換するしかありません。

そして、その交換レートが 50%なんです。

とは言え、これはあくまで、ANAマイルを貯めている人に限った話なので、特にANAマイルに興味がない方にはデメリットではありません。

つまり、ANAマイルを貯めている人以外には、三井住友カード(NL)のデメリットはないことになります。

まとめ:三井住友カード(NL)は、年会費無料でつくれる使えるカード。

持っておいて損はない!

三井住友カード(NL)は、三井住友銀行(SMBC)発行のクレジットカードです。

ナンバーレスカードなので、カードにカード番号が印字されていません。

カード番号を盗み見されて悪用されることがないので、安全・安心です。

そして、三井住友カード(NL)のメリットは3つ。

この中でも最大のメリットは、年会費が永年無料であること。

ポイント還元率が高くなる(最大 5%)ので、セブン‐イレブン、ファミリーマート、ローソン、マクドナルドの利用が多い人には、さらにメリットがあります。

そして、ダブルでお得な話。

「つみたてNISA」を三井住友カード(NL)で積み立てると、積立額にもポイントがついた上に、投資信託の利益は非課税です。

一方、三井住友カード(NL)には、これといったデメリットはありません。

ANAマイルを貯めている人には、

というデメリットがありますが、「ANAマイルへの交換」以外の使い道もあるので、大したことではありません。

三井住友カード(NL)はポイント還元率が高く、そして何と言っても年会費永年無料です。

持っておいて損はありません!

セブン‐イレブン、ファミリーマート、ローソン、マクドナルドで使って、じゃんじゃんポイントを貯めましょう!